Estimated reading time: 6 minuten

In veel vastgoed ontwikkelprojecten speelt de historische ontwikkeling van de grondprijzen een belangrijke rol. Grondprijs wordt gedefinieerd als het verschil tussen de verkoopwaarde en de bouwkosten1 van de woning; het staat ook wel bekend als de residuele waarde. Oftewel de extra waarde boven de uiteindelijk te betalen bouwkosten van de woning. Het is de meerwaarde die mensen willen/kunnen betalen om op een bepaalde locatie te wonen.

Omdat woningprijzen en bouwkosten als gevolg van marktbewegingen variëren zal ook de afgeleide residuele waarde van de bouwgrond flink fluctueren. Het is een belangrijke risicofactor voor grondeigenaren en projectontwikkelaars en kan de toekomstige inkomsten sterk beïnvloeden.

Belangrijke vragen voor vastgoedontwikkelaars zijn daarom:

- Hoeveel beweegt de grondprijs historisch ?

- Wat is het grondprijs-risico in de huidige macro-economische omgeving?

- Hoe betrouwbaar is deze risicoinschatting?

Om deze vragen te beantwoorden, beginnen we met een historisch overzicht van de grondprijs sinds 1914. Vervolgens maken we een contextafhankelijke risicoschatting met behulp van een regime-gebaseerd risicomodel. De betrouwbaarheid van de inschatting meten we door een backtest uit te voeren en de prestaties te vergelijken met een basis risicomodel. Tot slot bespreken we de consequenties voor landeigenaren.

Grondprijzen in historisch perspectief – sinds 1914

Grondprijzen kunnen worden verkregen als het verschil tussen de verkoopprijzen en de bouwkosten. Daarom kunnen we de grondprijs van bouwgrond historisch uit deze twee componenten reconstrueren.

Onderstaande grafiek toont zowel de nieuwbouwprijzen, de bouwkosten als de daarvan afgeleide grondprijzen sinds 1914 voor een gemiddeld huis in Nederland:

We zien dat de gemiddelde prijzen voor nieuwbouw woningen de afgelopen eeuw aanzienlijk zijn gestegen, van 11k naar 501k, oftewel 3,6% (CAGR) per jaar. De totale gemiddelde bouwsom steeg tot 308k. Eind 2023 bedroeg de gemiddelde residuele waarde voor een woning in Nederland dus 193k, oftewel 38,5% van de totale marktprijs.

De bewegingen van grondprijzen zijn niet constant in de tijd. Bovendien neemt de volatiliteit toe met langere projectie horizons zoals die vaak bij vastgoed ontwikkelprojecten van toepassing zijn. De onderstaande grafiek geeft de procentuele veranderingen van de grondprijzen over een periode van vier jaar weer.

We zien duidelijk de elkaar opvolgende business-cycli: 6 periodes met stijgende grondprijzen en 6 periodes met dalende grondprijzen. De stippellijn laat zien dat de grondprijzen in 20% van de jaren met meer dan 42% daalden over een periode van vier jaar. De grafiek laat echter ook 4 periodes zien waarin de grondprijs tot -100% daalde: beide wereldoorlogen, de jaren ’70 en de jaren ’80. In deze perioden stegen de bouwkosten veel sterker dan de vastgoedprijzen, wat leidde tot dalende grondprijzen.

Regime-gebaseerd grondprijs risico

Omdat het grondprijs risico sterk afhankelijk is van de (macro-economische) context, willen we dit meenemen bij onze risico-inschattingen. Een regime-gebaseerd risicomodel2, wat gebruik maakt van het principe achter referentieklassen, helpt ons dat te bereiken. We identificeren eerst de macro-economische en andere drivers zoals woningnood die de bewegingen van de grondprijzen het beste verklaren. Vervolgens selecteren we voor elk jaar de referentieklasse (de jaren) waarbij de macro-economische situatie het meest vergelijkbaar is.

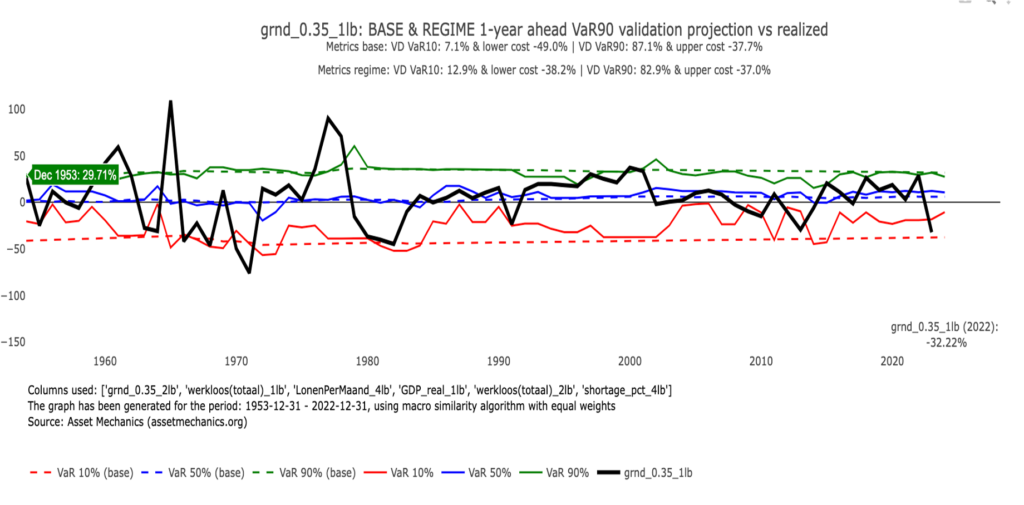

Wanneer we een walk-forward validatie over de afgelopen 70 jaar toepassen, verkrijgen we de volgende back-test resultaten voor 1-jaars risico voorspellingen:

We zien dat het regime-gebaseerde model zowel nauwkeuriger als flexibeler is dan een standaard historisch risicomodel. Bovendien blijkt uit de lagere modelkosten, dat het regime-gebaseerde model zich beter aan de veranderende omgeving aanpast. Het model is gemiddeld gezien minder conservatief dan het basis model. Ook is het wendbaarder waardoor betere besluitvorming mogelijk wordt en we beter onderbouwd kunnen bijsturen.

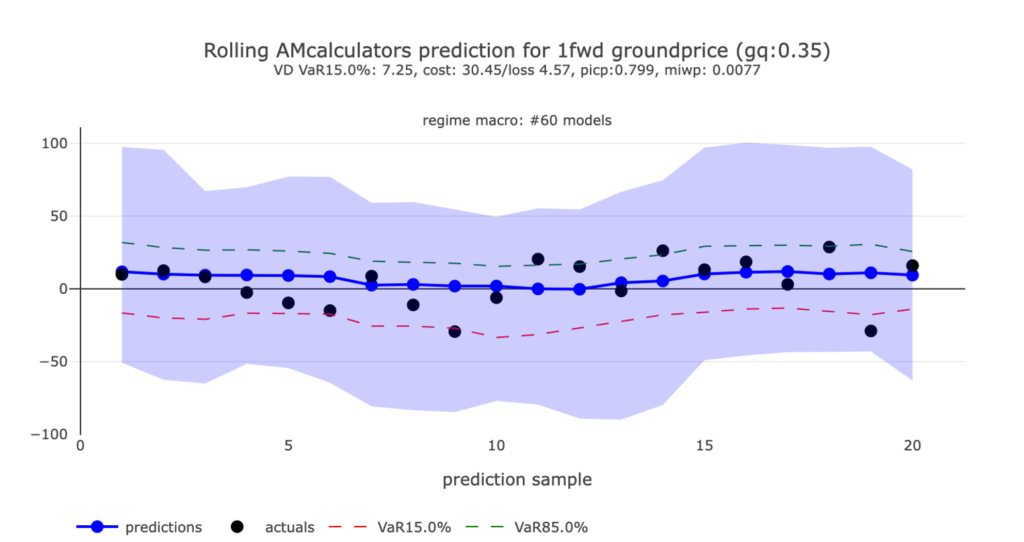

Validaties op de holdout set

Aanvullend hebben we ook een validatie uitgevoerd op een gecombineerd set van beste modellen op een holdout-set over de laatste 20 jaren. Hierbij vonden we de volgende resultaten:

Het is mooi om via deze validatie een overtuigende en robuuste bevestiging te verkrijgen dat het model goed heeft gewerkt over de laatste 20 jaren.

Consequenties voor grondeigenaren

Uit het historische verloop van de grondprijzen blijkt dat het risico daarop soms zeer hoog kan zijn. Een goede inschatting van het risico is daarom noodzakelijk voor grondeigenaren. Het is echter geen triviale taak. Afhankelijk van de gekozen methode (basis of regime) kunnen de risico-inschattingen substantieel verschillen.

De toepassing van de basis-methode is relatief eenvoudig; het leidt echter voor de meeste jaren tot een overschatting van het risico. Dit impliceert dat de buffers doorgaans groot zijn, zelfs in perioden met een laag risico waarin deze niet nodig zijn. Verder is de basismethode stabiel, dat wil zeggen dat de risiconiveaus niet substantieel variëren door de jaren heen. Dit vereenvoudigt weliswaar de risicorapportage, maar betekent ook dat de risicometingen niet voor strategische besluitvorming kunnen worden ingezet.

De inzet van de regime-gebaseerde methode vereist een zorgvuldiger afweging van de relevante drivers waarbinnen men opereert. Echter, door de context-afhankelijke risico’s verkrijgen we nu optimale besluitvorming en passendere buffertoewijzingen. Het wordt mogelijk om beter te bepalen wanneer we een project moeten voortzetten, bijsturen, opschorten of stopzetten.

Dus, wat brengt de toekomst? Hoewel we de exacte richting van grondprijzen niet precies kennen, hebben we nu wel een veel duidelijker en robuuster beeld de risico’s en hun bandbreedte. Dit helpt ons enorm om wendbaarder te zijn in onze besluitvorming en onze beslissingen te onderbouwen met data.

Neem contact op voor een gratis adviesgesprek voor het in kaart brengen en meten van de risico’s in uw organisatie. Of, bekijk hoe dit model kan worden gebruikt om met de grondexploitatie risico tool een compleet overzicht van de risico’s te krijgen.

- Het gaat om de totale bouwkosten inclusief BTW en winst-opslag door de aannemer en project-ontwikkelaar. ↩︎

- We passen een ‘optimized (multivariable) similarity-based risk model’ toe. Het Regime-Simple model selecteert daarbij op de meest relevante kenmerken van de variabele zelf en verkrijgt het business-cycle risico. Het Regime-Macro model omvat ook aanvullende relevante macro-economische en business variabelen. De modellen worden out-of-sample getest om de meest robuuste voorspelling van het risico te verkrijgen. ↩︎